BLOG

Le résultat comptable ne pilote pas la trésorerie

In an era dominated by digital advancements, our blog takes you on a journey through the intricate landscape of online banking with the intriguing title, "Navigating the Digital Frontier: Unveiling the Power of Online Banking." Immerse yourself in the transformative realm where convenience meets security, and financial management transcends traditional boundaries.

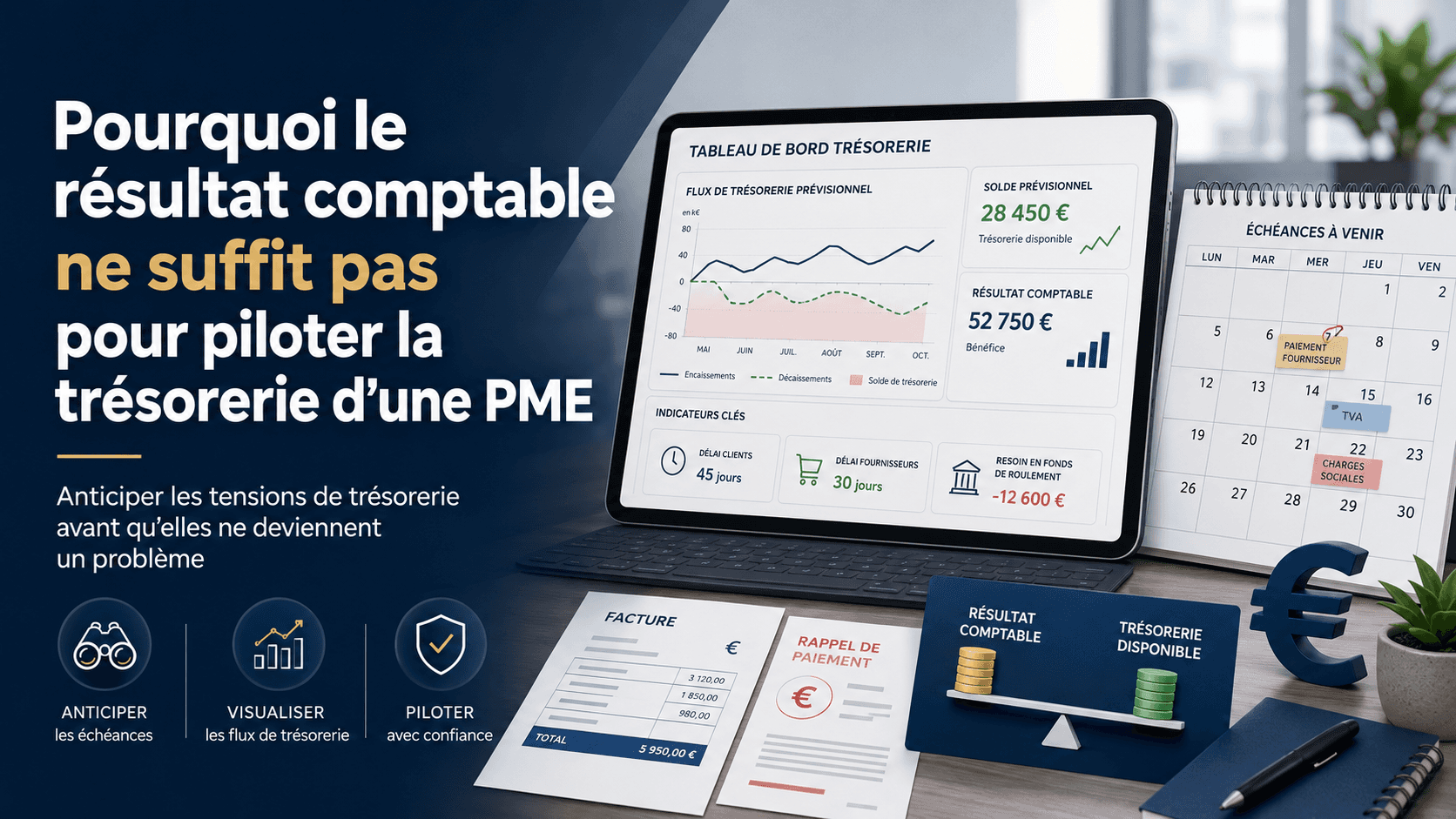

Pourquoi le résultat comptable ne suffit pas pour piloter la trésorerie d’une PME

Une entreprise peut être rentable sur le papier et manquer d’argent sur son compte bancaire.

Ce n’est pas une anomalie.

C’est même l’une des principales difficultés rencontrées par les dirigeants de TPE et de PME : confondre le résultat comptable avec la trésorerie réellement disponible.

Pour piloter une entreprise, regarder le chiffre d’affaires et le résultat une fois par an ne suffit plus. Il faut suivre les flux d’argent, les échéances et les besoins à venir.

Résultat comptable et trésorerie : quelle différence ?

Le résultat comptable mesure la différence entre les produits et les charges de l’entreprise sur une période donnée.

La trésorerie correspond à l’argent réellement disponible sur les comptes bancaires.

Les deux informations sont liées, mais elles ne répondent pas à la même question.

Le résultat comptable permet de savoir si l’activité est globalement rentable.

La trésorerie permet de savoir si l’entreprise peut payer ses salaires, ses fournisseurs, ses impôts et ses emprunts dans les prochaines semaines.

Une entreprise peut donc afficher un bénéfice tout en rencontrant des difficultés de trésorerie.

Pourquoi une entreprise rentable peut-elle manquer de trésorerie ?

Plusieurs situations peuvent expliquer ce décalage.

Les clients paient tardivement

Le chiffre d’affaires est comptabilisé dès l’émission de la facture, mais l’argent n’est pas encore encaissé.

Plus les délais de paiement sont longs, plus l’entreprise doit financer son activité en attendant les règlements.

L’entreprise finance des stocks

L’achat de marchandises ou de matières premières mobilise immédiatement de la trésorerie.

Ces stocks ne généreront des encaissements qu’après leur vente et le règlement des clients.

L’entreprise investit

L’achat d’un véhicule, d’une machine ou d’un logiciel peut entraîner une sortie importante de trésorerie.

En comptabilité, cet investissement sera généralement réparti sur plusieurs années grâce à l’amortissement.

La sortie bancaire, elle, peut être immédiate.

Les remboursements d’emprunts ne sont pas entièrement déductibles

Les intérêts constituent une charge comptable.

Le remboursement du capital de l’emprunt diminue la trésorerie, mais ne réduit pas le résultat comptable.

Les impôts et cotisations sont décalés

Certaines charges fiscales et sociales sont payées plusieurs semaines ou plusieurs mois après la période à laquelle elles se rapportent.

Sans anticipation, ces échéances peuvent créer une tension brutale.

Les indicateurs à suivre pour piloter sa trésorerie

Le solde bancaire du jour ne permet pas, à lui seul, de savoir si la situation est saine.

Un pilotage efficace repose sur quelques indicateurs simples.

Le niveau de trésorerie disponible

Il faut connaître le montant réellement disponible, en intégrant les éventuelles autorisations de découvert et les paiements déjà engagés.

Les encaissements attendus

Le dirigeant doit suivre les factures clients non réglées, leurs dates d’échéance et les éventuels retards.

Les décaissements à venir

Salaires, fournisseurs, TVA, cotisations sociales, impôts, loyers et emprunts doivent être intégrés dans une vision prévisionnelle.

Le besoin en fonds de roulement

Le besoin en fonds de roulement mesure le montant que l’entreprise doit financer en raison du décalage entre ses encaissements et ses décaissements.

Une croissance rapide peut augmenter ce besoin et fragiliser la trésorerie.

La marge réellement générée

Une hausse du chiffre d’affaires n’améliore pas automatiquement la trésorerie.

L’entreprise doit vérifier que chaque vente génère une marge suffisante pour couvrir ses charges et financer son développement.

Construire un plan de trésorerie

Le plan de trésorerie présente, mois par mois, les encaissements et les décaissements prévus.

Il permet de répondre à trois questions essentielles :

À quel moment la trésorerie risque-t-elle de devenir insuffisante ?

Quel montant devra être financé ?

Quelles décisions peuvent être prises avant que la difficulté apparaisse ?

Ce document doit être régulièrement mis à jour. Un prévisionnel établi une fois puis oublié ne permet pas de piloter correctement l’entreprise.

Anticiper plutôt que subir

Une tension de trésorerie identifiée trois mois à l’avance peut généralement être gérée.

Le dirigeant peut accélérer les relances clients, négocier certains délais, reporter un investissement, réduire une dépense ou solliciter un financement.

Lorsque la difficulté est découverte au moment où les paiements doivent partir, les solutions deviennent plus limitées et plus coûteuses.

La comptabilité ne doit donc pas seulement expliquer ce qui s’est passé.

Elle doit permettre de préparer ce qui va se passer.

Comment Goddard Conseil accompagne les dirigeants

Goddard Conseil aide les TPE et les PME à transformer leurs données comptables en outils de pilotage.

L’accompagnement peut notamment porter sur :

la construction d’un plan de trésorerie ;

le suivi des encaissements et des échéances ;

l’analyse de la rentabilité et des marges ;

la mise en place de tableaux de bord ;

l’élaboration de prévisionnels ;

la préparation d’un dossier de financement ;

l’identification des premières mesures à prendre en cas de tension.

L’objectif est simple : donner au dirigeant une vision claire de sa situation pour lui permettre de décider avant que les difficultés ne s’imposent à lui.

Questions fréquentes sur le pilotage de trésorerie

Quelle est la différence entre bénéfice et trésorerie ?

Le bénéfice correspond au résultat comptable de l’entreprise. La trésorerie représente l’argent réellement disponible sur ses comptes bancaires.

À quelle fréquence faut-il suivre sa trésorerie ?

Une PME devrait suivre sa trésorerie au minimum chaque mois. En période de croissance ou de tension, un suivi hebdomadaire peut être nécessaire.

Pourquoi établir un plan de trésorerie ?

Le plan de trésorerie permet d’anticiper les périodes où les décaissements risquent de dépasser les encaissements et de préparer les solutions de financement suffisamment tôt.

Une augmentation du chiffre d’affaires améliore-t-elle toujours la trésorerie ?

Non. Une croissance mal financée peut au contraire dégrader la trésorerie, notamment lorsque les clients paient tardivement ou que l’entreprise doit financer des stocks et des recrutements.

Quel est le rôle de l’expert-comptable dans le pilotage de la trésorerie ?

L’expert-comptable fiabilise les données, construit les indicateurs, analyse les écarts et aide le dirigeant à prendre des décisions adaptées à la situation financière de son entreprise.